SCI

Aller à la navigation

Aller à la recherche

SCI ou société civile immobilière

Généralité

En tant que particulier, si une déclaration des revenus fonciers d'une SCI est à réaliser, utiliser le site suivant :

- https://www.impots.gouv.fr/

- et l'espace professionnel ; des identifiants spécifique à cet espace sont à utiliser ; il faut donc avoir créé son espace professionnel précédemment.

Avant le 31/07/2023, il est nécessaire de déclarer les biens immobiliers :

- https://www.impots.gouv.fr/

- et l'espace professionnel, rubrique "mes services" > démarches : gérer mes biens immobiliers

Référence

Déficit foncier :

Quelles sont les conditions pour imputer le déficit foncier d'une SCI ? * Pour bénéficier du déficit foncier, la SCI doit être soumise à l'impôt sur le revenu (IR) et relever du régime réel d'imposition des revenus fonciers. Chaque fois que les charges relatives aux travaux de rénovation, intérêts d'emprunts et autres charges sont supérieures aux recettes foncières, elle enregistre un déficit foncier. Ce déficit peut être imputé sur les revenus fonciers futurs, jusqu'à leur extinction sous respect de quelques conditions, par la SCI. * La SCI doit être propriétaire d'un bien immobilier donné en location nue. De même, elle doit déclarer le déficit foncier dans sa déclaration fiscale annuelle, et le reporter sur les revenus fonciers des années suivantes. La part de charges supérieure à vos recettes foncières ne peut être imputée que sur des revenus fonciers de même nature. Elle ne doit donc pas être imputée sur d'autres catégories de recettes, comme les salaires ou les recettes d'activité commerciale.

Déclaration

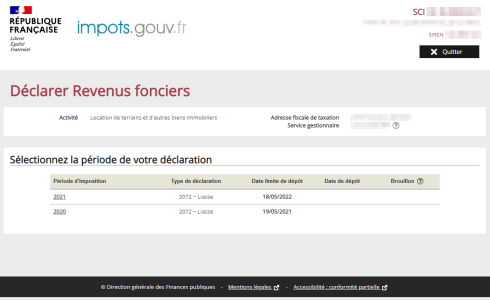

La déclaration n° 2072 C ou S est à faire tous les ans.

Date limite de dépôt :

- déclaration numéro 2072, pour l'année 2021 : 18/05/2022 ;

- déclaration numéro 2072, pour l'année 2022 : 18/05/2023 ;

- déclaration numéro 2072, pour l'année 2023 : 18/05/2024 ;

- déclaration numéro 2072, pour l'année 2024 : 20/05/2025 ;

Si professionnel :

- https://cfspro.impots.gouv.fr/mire/accueil.do

- https://cfspro.impots.gouv.fr/efipromapi/preparerContexte.html

Menu :

- Professionnel > Déclarer > Résultat

Pour les sociétés immobilières regroupant des associés de revenus fonciers, utiliser le formulaire

- il n'y a pas d'amortissement à renseigner ;

2072: informations générales (adresse, gérants) :- il est inutile de supprimer les parties inutilisées du formulaire de type désignation cogérant n° 2, cogérant n° 3, immeuble n° 2, immeuble n° 3, tiers n° 2, tiers n° 3...

2072-AN1: détail des recettes et déductions (frais de gestion, assurance, impôt foncier, intérêts sur emprunts...) ;2072-AN2: liste des associés et répartition au prorata du nombre de parts.

Justificatif nécessaire

- état préparatoire (tableau des différentes rubriques) fournit par l'agence qui gère les locations ;

- avis d'imposition de la taxe foncière ;

- avis d'appel à cotisation d'assurance ;

- ...

Illustration

-

Page web pour déclaration de revenus fonciers, 2072

Voir aussi

- CH21#